时报资讯

2024-02-27 08:35

公司打造全球领先能量转换设备制造能力,压缩空气储能有望打造新增长引擎,市场需求或超预期;子公司是民族工业气体领跑者,设备经验、客户资源构筑竞争优势——2月22日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-02-22 08:48

Aa

大号字

投资要点:

1、压缩空气储能设备有望打造新增长引擎

2、能量转换系统服务:依托设备,打造服务型制造

3、能源基础设施运营:工业气体运营是核心业务

4、盈利预测

陕鼓动力(601369)

一、压缩空气储能设备有望打造新增长引擎

陕鼓动力能量转换设备主要包括透平压缩机组(中大型)、工业能量回收透平装置(反向做功)、透平鼓风机组(中小型)等。压缩空气储能利用过剩电力将空气压缩并储存,当需要时再将压缩空气与天然气混合,燃烧膨胀以推动燃气轮机发电。压缩空气储能电站效率高、成本低,适用于大规模、长时间、电力调峰、调频、调相、旋转备用、应急响应等储能应用场景。

2021年,全球压缩空气储能新增投运规模大幅提升,同比增长达54%。中国已投运累计46.1GW,新增10.5GW,同比增长231%,压缩空气储能累计装机规模达0.18GW,同比增长1617%。处于建设或规划状态的项目装机规模均超过100MW,备电时长也长达4-8小时。因此,压缩空气储能项目有望进一步放量尽快实现大规模商业化。为达成“3060”的“双碳”目标,在新能源发电机组强制配储能、电网调峰调频等需求驱动下,预计压缩空气储能未来实际的装机量或有希望超出市场预期。

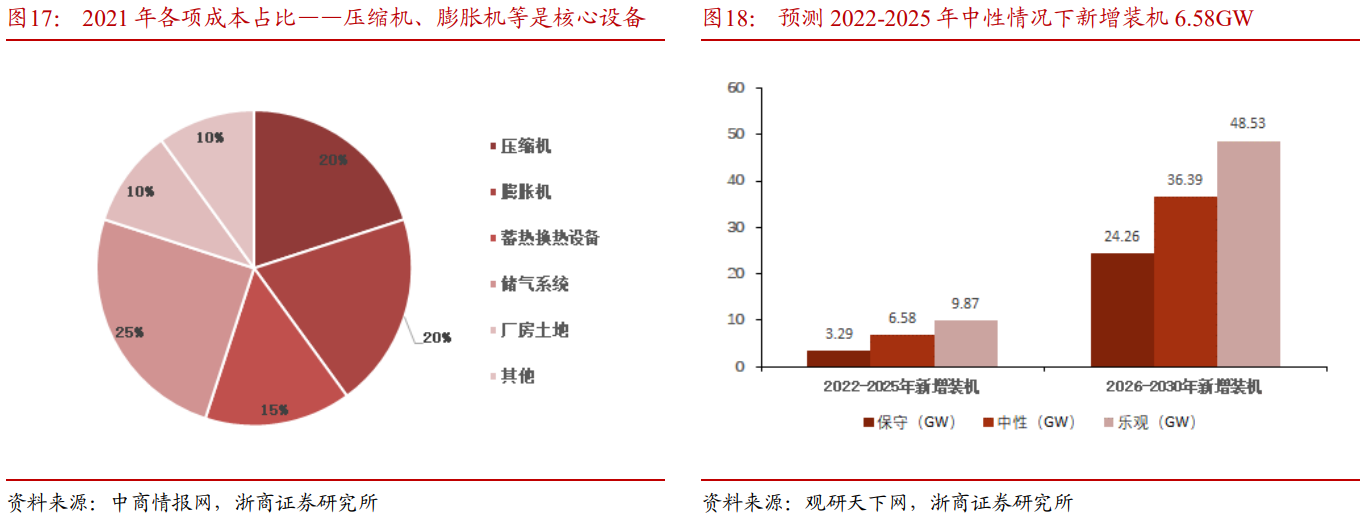

压缩空气储能上游核心设备包括空气压缩机、透平膨胀机、蓄热换热系统等,成本占比分别20%、20%、15%。券商测算2022-2025年新增压缩空气储能的市场规模将有望达到395亿元,2026-2030年新增压缩空气储能的市场规模将有望达到1820亿元,年平均市场规模有望达到364亿元。陕鼓动力作为轴流压缩机龙头,将充分受益于空气压缩储能商业化与快速发展。

2022年11月,公司签订湖北应城300MW压缩空气电网侧储能示范工程项目,成为压缩空气储能领域世界级工程项目的系统解决方案商。该合同的签订,体现了公司压缩机产品在空气压缩储能领域的市场竞争优势。

二、能量转换系统服务:依托设备,打造服务型制造

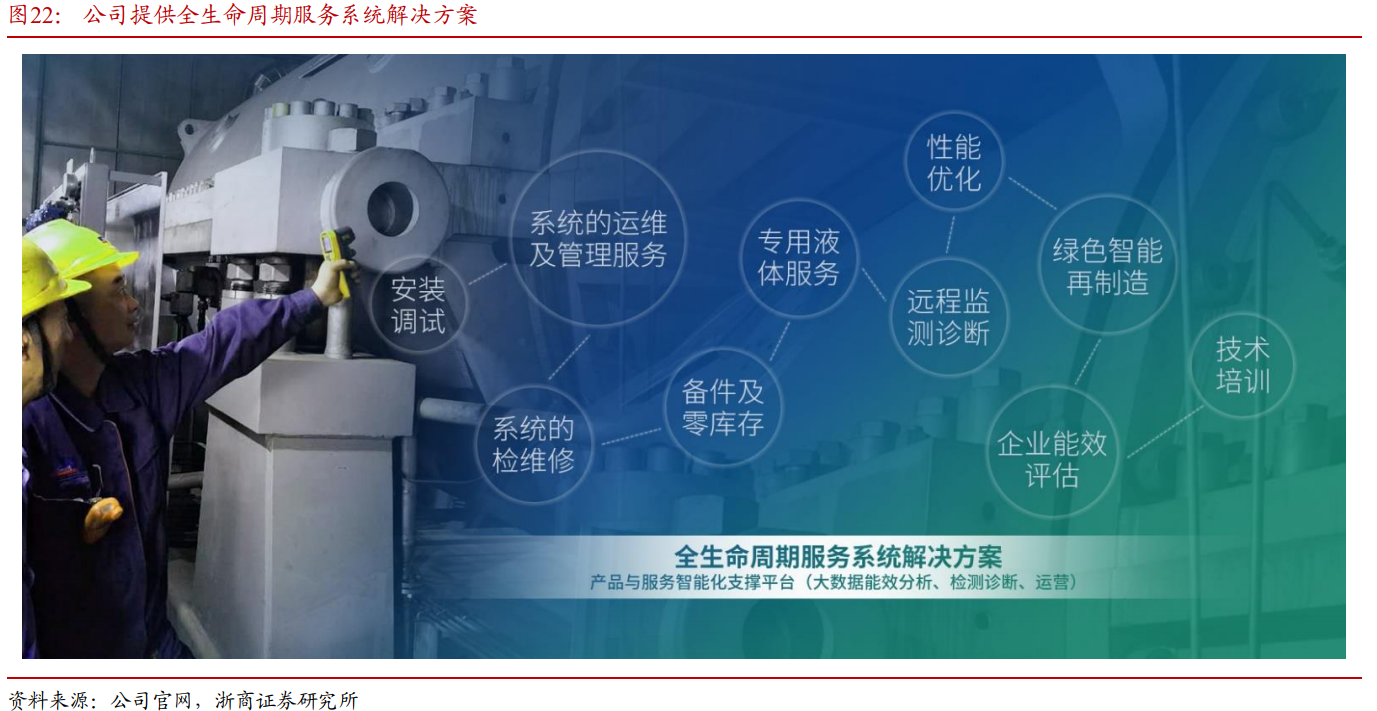

公司能量转换系统服务主要包括分布式能源EPC、工业服务等。目前,公司已累计实施近400项工程EPC。公司在临潼建设全球首个能源互联岛运营中心,打造全球行业万元产值能耗最低、排放最少的智能制造基地,有效提升了能源利用效率,大幅降低运营成本。

公司面向企业用户提供全生命周期的系统服务,提供安全环保、节能降本、创新创效、数字智能的系统服务解决方案,包括安装调试、检维修、逆向设计、备件服务管家、专业维保、供应链管理、智能服务、绿色智能再制造、远程互联服务等,保证动力装备及其工艺系统的安全、高效、长周期、低成本运行。

三、能源基础设施运营:工业气体运营是核心业务

2021年我国工业气体市场规模超1700亿元,2017-2021年国内气体市场复合增速约为10%。预计2022-2023年中国工业气体行业增速约为4%、8%。根据亿渡数据,我国2020年工业气体存量运营市场CR6为72%,主要外资企业如林德气体、法液空等市场份额合计超过66%。

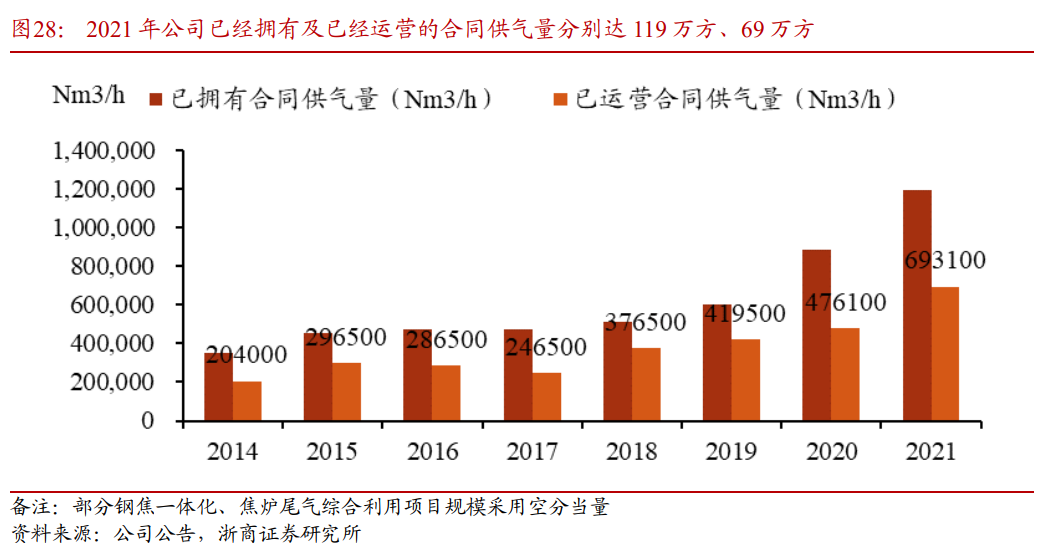

公司控股子公司秦风气体主营工业气体运营,在全国投资、建设、运营的气体厂有30余个,为钢铁、煤化工、化肥、有色冶炼等行业提供各类工业用气,规模超过100万Nm³/h制氧量。2021年,公司已拥有合同供气量、已运营合同供气量分别达119万方、69万方,同比分别增长34%、46%。依托先进的设备制造能力、在冶金与化工行业丰富的客户资源,同时公司的资金实力雄厚,公司气体业务进入高速成长期。

四、盈利预测

浙商证券预计公司2022-2024年营收分别为110、123、141亿元,同比增长6%、12%、15%;归母净利润分别为9.3、10.3、12.3亿元,同比增长8%、11%、20%。2022-2024年PE为21、19、16倍。

风险提示:下游行业相对集中风险、工业气体扩产放缓的风险、压缩空气储能设备招标低于预期。

研报来源:浙商证券《陕鼓动力公司深度》,分析师:邱世梁(执业证书号:S1230520050001)等,2023年2月19日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41