时报资讯

2024-02-27 08:35

国内证券分析和信息服务领跑者,收购券商牌照实现协同发展,“互联网流量+证券牌照”两大优势加持下望实现双增长曲线——4月25日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-04-25 08:41

Aa

大号字

投资要点:

1、证券分析和信息服务领跑者,收购券商牌照实现协同发展;

2、“互联网+券商”重塑市场新格局;

3、技术为基、产品为本,兼具“互联网流量+证券牌照”两大优势;

4、上涨空间近40%。

指南针(300803)

一、证券分析和信息服务领跑者,收购券商牌照协同发展

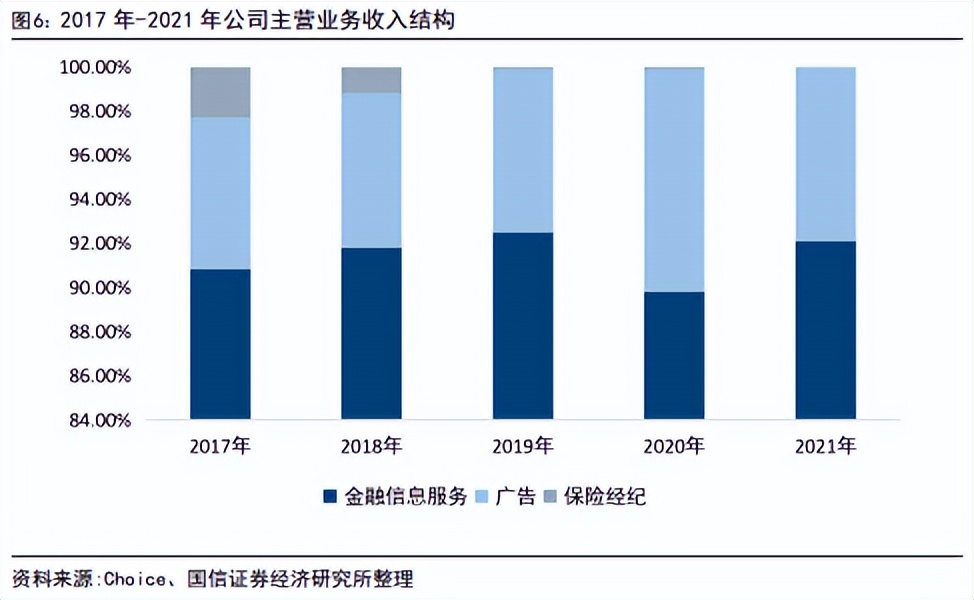

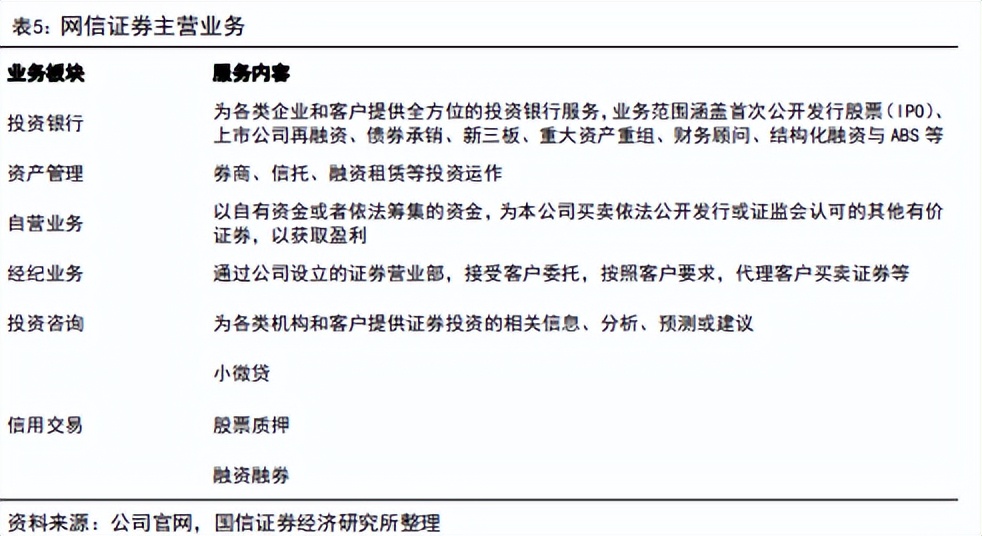

公司是综合性的大型金融信息服务企业,专注于证券分析和证券信息服务,是第一批获得深交所Level2数据授权的信息运营商之一,2022年完成网信证券收购后成为中国第二家拥有券商牌照的互联网公司。公司当前以民营企业和自然人股东为主,核心管理层为技术人员,高筑互联网技术护城河,新品类研发持续。从业务类型来看,公司主营业务分别为金融信息服务业务、广告服务业务和保险经纪业务。公司收购网信证券发挥业务协同效应,布局互联网券商赛道,开启全新收入增长曲线。公司业绩持续稳健增长,2022年度归母净利润回升至近六年的最高点。盈利能力稳定,毛利率稳定在80%以上。

二、“互联网+券商”重塑市场新格局

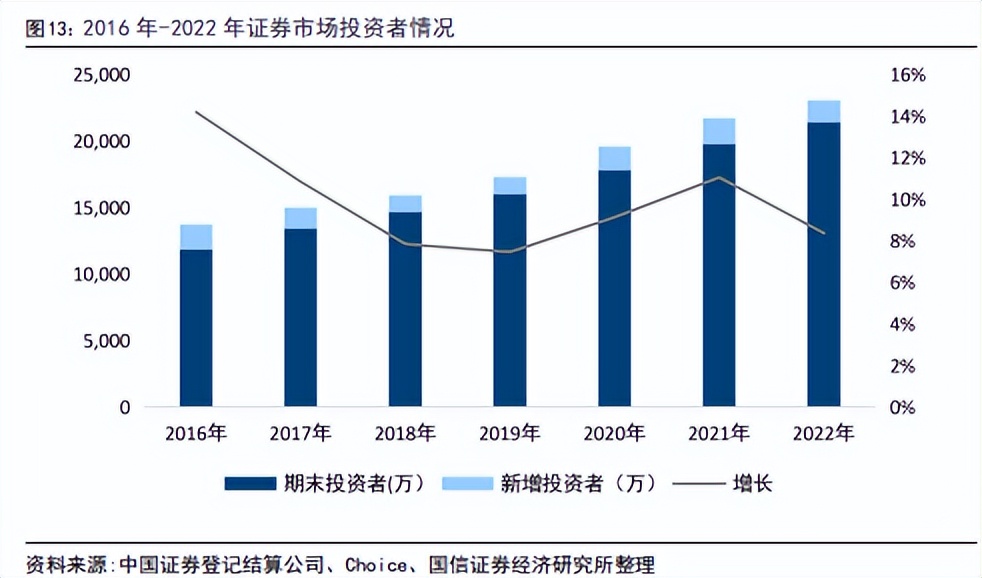

“互联网+券商”是互联网技术和信息通信技术运用低成本、实时性、多媒体、互动性与全球性等特质结合传统证券业务,以实现从金融、支付、投资、信息中介服务的新型金融业务模式。以提供金融数据和资讯服务为主业务的第三方证券平台,因具备转型证券业务的天然基因,因此在转型互联网券商方向发展的最为迅速。互联网券商的轻资本模式叠加互联网业务的规模效应,使互联网经纪业务增长势头向好。互联网投资者规模持续扩容,为财富管理业务奠定了客户群基础,互联网+财富管理业务潜力大。

三、技术为基、产品为本,兼具“互联网流量+证券牌照”两大优势

当前公司以软件服务为主,信息服务占比近九成,产品在高交易属性客户中口碑较强。截止2021年底,公司累计付费客户150万人,高端线产品私享家版收入增长迅速。2022年收购网信证券获得证券业务资格,突破发展瓶颈。数据积累和流量优势将为公司后续推进财富投顾、研发量化资管产品等业务提供基础。公司与东方财富及同花顺错位发展,客户粘性高且主要针对PC端为主,拥有券商牌照天花板高。公司产品和服务功能主要立足于资本市场数据信息的收集、整理、汇总、展示等角度,向投资者提供投资角色的辅助工具和功能,依托金融工程学方面的积淀,以及对中国证券市场和中小投资者的理解,推出满足中小投资者的服务。

四、上涨空间近40%

国信证券预计,2023年-2025年公司营业收入分别为14.66亿元、17.35亿元、20.71亿元,归母净利润分别为4.84亿元、6.77亿元、8.08亿元,增速分别为41%、40%、19%。对应目标价为70.59-76.02元/股,首次覆盖对公司给予“买入”评级。

风险提示:金融监管政策不确定性风险;金融信息服务业务受证券市场景气度影响的风险;网信证券整合效果不及预期的风险;市场竞争加剧的风险

编辑:王轩

研报来源:国信证券《指南针公司深度报告》,分析师:戴丹苗(执业证书编号S0980520040003),2023.04.24

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41