时报资讯

2024-02-27 08:35

国产高端数控机床龙头,受益国产替代提速及行业格局改善,公司背靠母公司实现协同发展,积极扩产打开业绩增长空间——6月8日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-06-08 08:34

Aa

大号字

投资要点:

1、高端数控机床龙头,业绩高速增长;

2、高端数控机床国产化率低,国产替代空间广阔;

3、背靠大型母公司协同发展,积极扩产打开业绩增长空间;

4、上涨空间超过30%。

海天精工(601882)

一、高端数控机床龙头,业绩高速增长

公司是高端数控机床龙头,主要产品包括数控龙门加工中心、数控卧式加工中心、数控立式加工中心和数控机床,应用在航空航天、船舶、汽车、工程器械等高端领域。公司旗下各类机床产销率稳定,单价总体呈上升趋势。主力产品数控龙门机床平均售价从2018年的138.53万/台上升到153.01万/台。公司积极拓展海内外市场,2018-2022年国外销售额CAGR为55.26%,盈利表现领跑行业。2018-2022年,公司营收和归母净利润CAGR分别达到25.71%、50.33%。

二、高端数控机床国产化率低,国产替代空间广阔

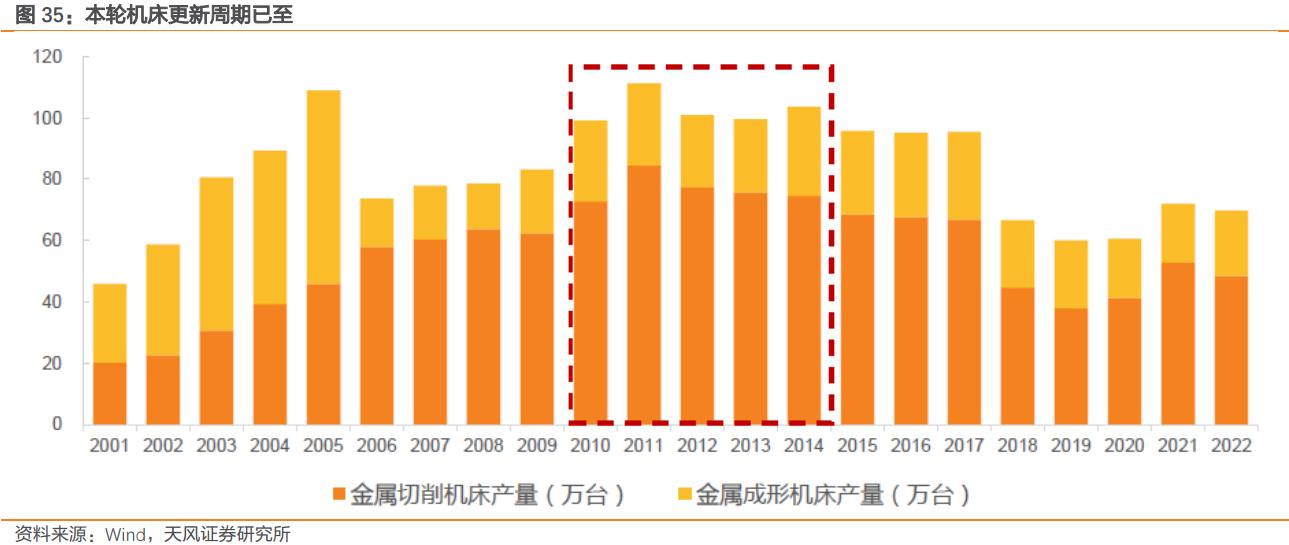

国产机床企业聚集在中低端,高端数控机床多为发达国家机床企业,国产替代空间广阔。根据MIR数据,目前我国高端数控金属切削机床的国产化率仅9%。目前行业集中度低,多家海内外龙头机床公司仅占行业市场份额的30%左右。国家为改善高端工业母机出台了多项支持政策,同时制造业复苏叠加存量更新结合增量扩张等多重积极因素,行业格局有望改善。天风证券估算,数控金属切削机床未来三年市场空间达647.47、663.90、691.57亿元。公司预先已定增扩产,新建造地制造基地首台机器已经下线,未来将达到500台/月的生产速度,将受益于本次市场空间扩增。

三、背靠大型母公司协同发展,积极扩产打开业绩增长空间

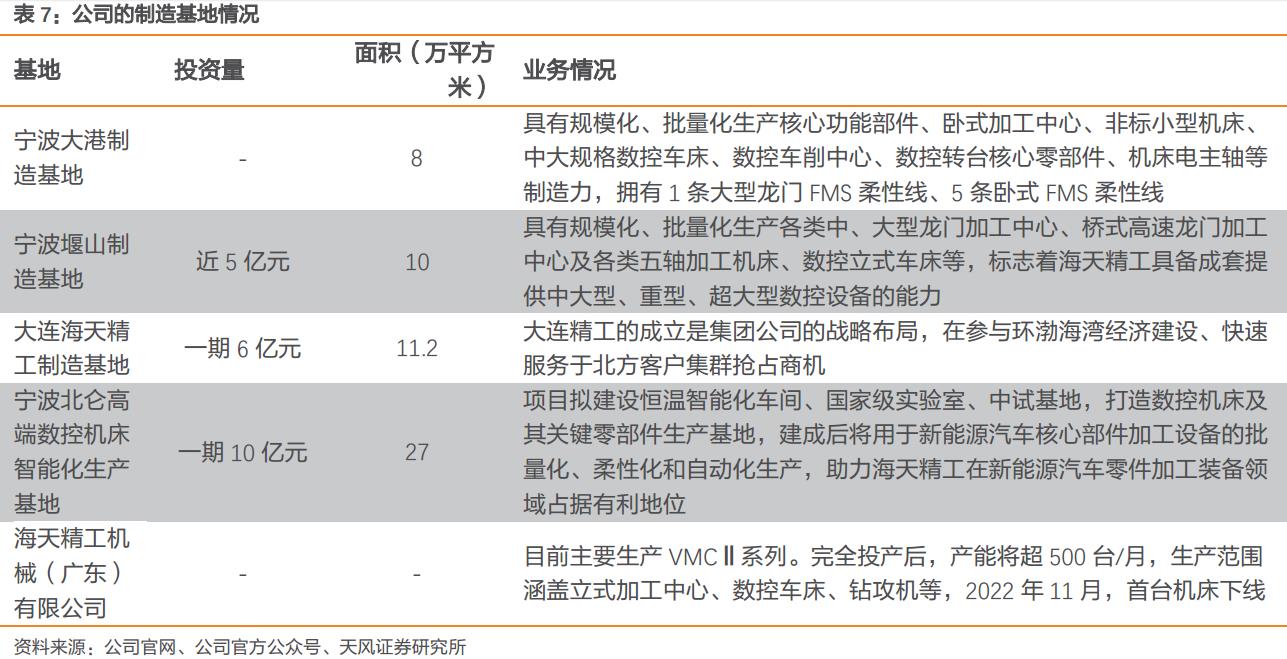

公司深耕研发端,实现所有关键零部件100%自制,满足客户维修与更换需求。主力产品龙门加工中心水平居国内前列,多项指标表现优异。公司背靠母公司海天集团,其旗下制造企业有望实现供应链上下游一体化、共享行业信息,公司可依靠母公司与兄弟公司的出海经验进行海外扩张。兄弟公司海天金属是目前市场上可满足一体化压铸要求的主流设备厂商之一,公司与海天金属存在协同效应。公司布局新能源一站式解决方案,市场空间进一步扩展。公司积极扩产,在广东与宁波新建两座制造基地以提高自身产能,将成为公司业绩增长的坚实后盾。

四、上涨空间超过30%

天风证券预测,公司23-25年营业收入为39.96/50.62/61.04亿元,同比增速25.77%/26.66%/20.58%;2023-2025年PE分别为22.56/16.94/13.29X。鉴于公司23Q1业绩表现出色,公司估值仍有一定提升空间,因而2023年选择30倍估值,目标市值203.95亿元,目标价39.07元,首次覆盖并给予“买入”评级。

风险提示:宏观经济风险,行业和市场竞争风险,部分部件进口依赖风险,出海失败风险,买方信贷结算方式发生连带担保赔偿的风险等

编辑:王轩

研报来源:天风证券《海天精工公司深度报告》,分析师:李鲁靖(SAC执业证书编号S1110519050003),2023.06.07

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41