时报资讯

2024-02-27 08:35

公司是国内唯一自主掌握MEMS光刻工艺晶振龙头,布局汽车电子给公司长期发展带来巨大成长空间——9月6日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-09-06 08:37

Aa

大号字

投资要点:

1、下游AIoT、汽车电子需求拉动,晶振市场底部复苏

2、国产替代加速,工艺设备助推内资企业

3、盈利预测

泰晶科技(603738)

一、下游AIoT、汽车电子需求拉动,晶振市场底部复苏

晶振作为电路中提供频率基准的被动元器件,能够产生频率高度稳定的交流信号,保证电路工作在稳定的频率范围内,广泛应用于汽车、数字、电子等行业。下游应用场景丰富,晶振市场不断扩容。晶振应用场景不断拓宽,汽车电子、物联网、人工智能、5G应用、智能支付、云计算、AR/VR以及可穿戴设备等应用领域的发展,驱动了石英晶体元器件市场的加速发展。

1)汽车电子:未来智能化是新能源汽车的主要发展趋势,拉动单车晶振需求量。随着汽车电动化和智能化的提升,车规相机、雷达、传感器等设备的增长将拉动单车晶振需求量进一步增长。燃油车单车晶振需求量为60-100PCs,新能源汽车单车晶振需求量将达到100-180PCs。从渗透率来看,中国和全球新能源汽车渗透率保持增长,中国新能源汽车渗透率远远高于全球水平,预计2026年我国新能源汽车渗透率为47%左右,全球新能源汽车渗透率接近30%。

2)物联网:“智能+”数字终端拉动晶振需求上升。IDC数据显示,2022年中国物联网连接规模为56亿台左右,预计2026年增长至102.5亿台,CAGR为18%左右。根据台晶技数据,IoT终端的晶振平均使用数量为6.5只左右,预计2025年全球IoT晶振平均需求量将达到1750亿只左右。IDC预测显示,未来消费者行业是最大的物联网连接组成,智能家居、可穿戴依然是重要增长点,到2026年连接数量将达59.8亿台。

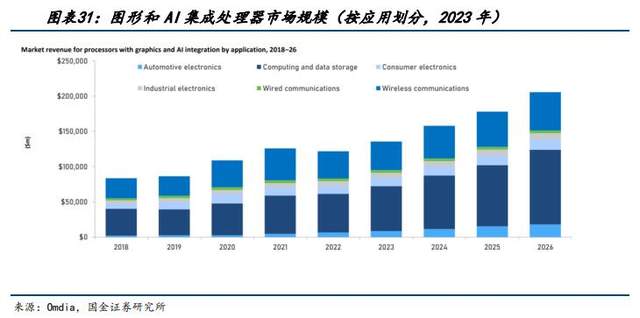

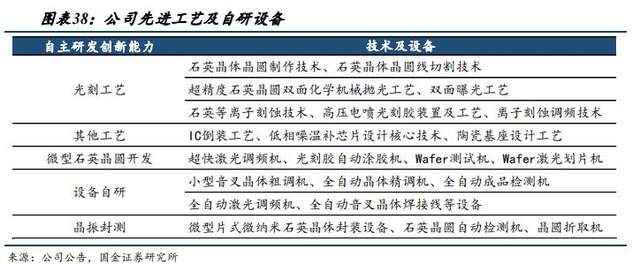

3)AI服务器:对晶振提出更高要求,差分晶振优势显著,ASP预计有10x左右增长。考虑客户数传速度、云端设计、算力要求等方案有差异,平均来算,单个有源晶振价值量预计有10-20倍的增长。数量上跟随服务器光模块设计方案变化,常规来看单高速光模块需要1-2个差分晶振。高频石英晶振技术壁垒高,光刻工艺是关键。泰晶科技已掌握的先进光刻工艺主要包括石英晶体晶圆制作技术、石英晶体晶圆线切割技术、超精度石英晶圆双面化学机械抛光工艺、双面曝光工艺、石英等离子刻蚀技术、高压电喷光刻胶装置及工艺、离子刻蚀调频技术等。

二、国产替代加速,工艺设备助推内资企业

石英晶振市场空间广阔,2025年全球需求量有望突破3000亿只。随着内资晶振企业的不断发展,全球市占率稳步提升,但市场份额仍处较低水平。公司可以作为前十大企业中唯一的大陆厂商,市占率从2020年的2.1%上升至2021年的4%,排名从第15上升至第8名。内资晶振厂商晶振产量逐年上涨,公司2021年晶振产量达到35.89亿只,同比增长57.14%,有望扩大国内市场份额。

公司具备晶振全产业链生产研发能力,掌握MEMS光刻技术。2021年,公司依托MEMS光刻技术,实现了关键核心设备完全自主知识产权,成功提升光刻晶片的良率和合格率。半导体光刻工艺的微型石英晶圆开发方面,公司自主研发了超快激光调频机、光刻胶自动涂胶机等成套设备,出货产品技术性强、性能稳定。微型SMD晶振、高稳晶振封测方面,公司凭借技术沉淀,成功研发微型片式微纳米石英晶体封装设备等,实现高频晶片、上盖的自主研发。公司积累了多项小尺寸石英晶体谐振器晶片开发、元器件封装、测试等核心工艺技术,具备微型片式音叉、超高频晶体谐振器规模化生产的技术基础。

公司目前服务中兴通讯、浪潮、西门子、海康威视、大华、联想、格力、美的、移远、广和通、美格智能、日海、涂鸦、京东方、比亚迪、大疆、国家电网、华勤、龙旗、FLEX(伟创力)、Foxconn(富士康)、立讯精密、捷普等,近期公司两款及2016尺寸的温度补偿晶体振荡器(TCXO),通过主流5G通讯方案商紫光展锐新一代5G新通话芯片的产品认证许可,终端客户占比进一步提高。

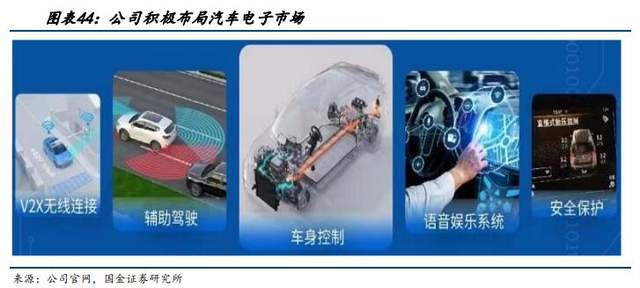

公司成功开发面向北斗导航应用的高精度时钟模块恒温晶体振荡器(OCXO),高精度温度补偿晶体振荡器(TCXO)等产品,建成国内先进的面向北斗导航高精度晶体振荡器产线,并实现量产,产品供应多家北斗客户。公司积极布局汽车电子市场,目前已通过部分全球优质Tier1和Tier2厂商的验证和审核,给公司长期发展带来巨大成长空间。

AI要求的超高频晶振产品工艺是MEMS光刻工艺为关键技术壁垒,对石英晶片有设计要求。目前仅EPSON、日本电波NDK和大真空KDS及公司自主掌握MEMS光刻工艺。公司针对光通信200G、400G、800G市场推出了高基频、高精度、低相噪CMOS、LVDS差分输出时钟解决方案。

三、盈利预测

国金证券预测2023-2025年实现归母净利1.23、2.24、3.51亿元,同比-34.59%、+81.86%、+56.37%,给予2024年32xPE估值,目标市值71.75亿元,目标价格为18.43元/股,首次覆盖给予买入评级。

风险提示:价格下跌、下游需求不及预期、供需格局恶化、董事减持的风险。

研报来源:国金证券《泰晶科技公司深度研究》,分析师:樊志远(执业S1130518070003)等,2023年9月4日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 周映彤

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41

- 23:12美股低开高走 三大指数集体转涨

- 23:02国内商品期货夜盘收盘多数上涨

- 22:55《重庆市促进农民工就近就业三年行动实施方案(2025—2027年)》印发

- 22:38荣联科技:2024年净利润2810.69万元 同比扭亏

- 22:36欧菲光:2024年净利润同比下降24.09%

- 22:32小米汽车回应安徽事故:就事故时车门是否能够打开,没有准确的结论

- 22:28雷军回应SU7事故:无论发生什么 小米都不会回避

- 22:26小米汽车:基于目前已知情况 仅能确定事故车起火并非部分网传的“自燃”

- 22:20钧达股份:2025年公司海外销售及产能出海具备较大发展空间及盈利机会

- 22:19钧达股份:未来光伏电池环节将体现出差异化的技术价值及盈利表现

- 22:16美股跌幅扩大 道指跌逾1%