时报资讯

2024-02-27 08:35

银行核心系统龙头,受益信创与数字化转型带来的全方位增长机遇,公司在手订单充足,后续业绩增长有支撑——12月19日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-12-19 08:37

Aa

大号字

投资要点:

1、信创与数字化转型推动行业景气度提升

2、金融科技创新实现跨行业融合,拓宽金融科技应用场景和空间

3、盈利预测

神州信息(000555)

一、信创与数字化转型推动行业景气度提升

金融行业的信创从2020年开始加速落地,预计未来金融信创将进一步全面推广,逐步深入到核心业务系统。2022年,金融信创按照“先试点,后全面”的技术推广路线,在完成两期试点后,预计将扩容至全行业5000余家,试点范围由大型银行、证券、保险等机构向中小型金融机构渗透,金融信创逐步迈入全面推广阶段,在政策指引和行业需求双引擎驱动下,金融信创从管理办公系统、一般业务系统,逐步深入到核心业务系统。

神州信息是国内较早参与信创工作的金融科技企业,公司已经拥有从金融基础设施建设到金融行业应用方案的全栈金融服务能力;拥有金融级分布式架构到分布式平台再到分布式核心的完善产品体系,能够一站式、多维度满足客户在金融信创领域的需求。2023年前三季度,公司成功入围中信银行、邮储银行等客户的基础设施集成采购项目,签约交通银行、中国银行、国开行、北京银行、天津银行、渤海银行、吉林农信、新华人寿及银河证券等客户。

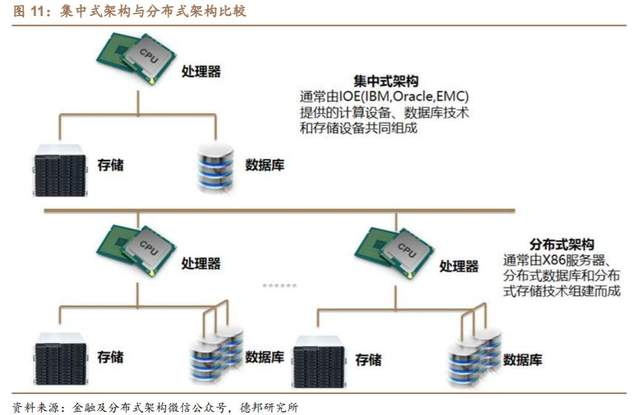

信创环境下的分布式架构带来系统中台化重构需求增加,公司作为银行IT多个细分领域的龙头厂商有望充分抓住商机,实现签约订单的快速增长。信创环境下系统适配复杂性提高,银行核心及整体架构升级机会不断增多,公司有望快速扩大核心业务系统、企业级微服务平台及企业服务总线(ESB)等优势解决方案的规模,前三季度金融软服已签未销订单高增。

在“数字中国”建设背景下,银行明确数字化转型成为差异化关键。六大国有银行均已将数字化建设纳入其战略布局,且处于重要地位。为继续深化数字化转型以及贯彻落实信创要求,国内银行有望加快IT投入力度和建设步伐,长期来看,头部公司有望实现份额提升。神州信息作为当前银行IT领域市场份额排名前三的头部厂商,未来也将继续围绕MB5.0持续完善产品线,在风险、企业财资等领域持续发力,成为银行IT全产品线解决方案服务商,长期来看有望实现份额的提升,充分受益于信创与数字化转型深化的机遇。

二、金融科技创新实现跨行业融合,拓宽金融科技应用场景和空间

神州信息是业内较早探索数字人民币领域的公司,成立了专门的子公司北京神州数码方圆科技有限公司布局区块链和数字人民币相关业务。作为数字人民币产业联盟理事单位,数字人民币解决方案在建设银行、北京银行等金融机构落地,助力数字金融基础设施建设。目前已有预付式消费监管与服务“吾卡”平台、数字人民币解决方案等数字人民币场景应用成果。

神州信息领先落地“科技+数据+场景”中小微场景金融新模式,与银行等各类金融机构联合创新,推出了服务于B端中小微场景金融的信贷数据指标应用平台、产业链数字供应链金融服务平台及中小微智能风控模型平台,打通了企业数字科技金融全链路服务,赋能金融机构B端业务数字化转型,形成包括获客、银税数据获取、指标衍生、智能风控等一体化解决方案能力,以及数据服务、风控一体化、资金资产对接三大核心业务,通过大数据和AI人工智能技术应用解决了传统风控和金融服务模式难以覆盖广大中小微企业的难题。

截至2023年三季度末,公司的天犀信贷数据指标平台和智能风控平台等产品已连续中标包括北京某大型城商行、百信银行、中诚信托、众邦银行及海南征信等多家金融机构核心项目,为银行等金融机构提升普惠金融科技水平提供了有力支撑。

公司联合大数据中心重点推动数据上下行试点,正在促成国家平台与省级平台的对接,打造“国家-省域-地市-区县”的四级联动。2023年上半年公司的大数据业务已经落地10余个省份,其中包含2个地市级项目和12个区县级项目,为后续面向地市级、县区级地区推广农业农村大数据提供了有利条件。

在数字零售金融领域,神州信息主要在数字化智能营销和零售一体化客户经营方向发力。神州信息在提供解决方案和服务时主要采取在应用端和数据端同时发力的策略。营销领域是神州信息在应用端的传统优势,公司推出了Sm@rtMarketing智能营销解决方案。针对银行传统线下营销成本高、营销效率低等问题痛点,这套数字化营销综合解决方案构建了全流程闭环的数据链和流量生态系统,帮助银行在客户营销和经营管理上实现更精准的触达、更敏捷的营销和更高效的管理。

在零售一体化客户经营方向,神州信息逐步构建咨询、运营、系统支持三位一体的端到端解决方案,助力金融机构打造从客户洞察、策略制定,到策略执行、经营回检的零售经营体系,帮助金融机构稳固客户关系、提升客户粘性。在数字化浪潮的冲击下,数字化零售不仅代表着行业未来的发展趋势,也是神州信息将持续深耕的领域。公司将继续坚持布局以数字化零售为代表的金融科技数字化创新业务,为金融机构提供更加全面、高效的一体化解决方案。

三、盈利预测

德邦证券预计公司2023-2025年营收为133.70/147.71/163.95亿元,归母净利润为3.4/5.0/6.6亿元,对应当前股价PE倍数为34/23/18。首次覆盖给予“买入”评级。

风险提示:行业竞争加剧风险;信贷与资产负债等新产品线推进不及预期风险;政企与运营商收入增速不及预期风险。

研报来源:德邦证券《神州信息公司首次覆盖报告》,分析师:钱劲宇(资格编号:S0120523090002),2023年12月18日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 任丽珺

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41

- 20:21征和工业:2024年净利润同比增长12.91% 拟10派5元

- 20:19易普力:拟以3.16亿元收购松光民爆51%股份

- 20:12科技部部长阴和俊会见诺贝尔奖获得者巴里·马歇尔教授

- 20:12*ST同洲:瑞众人寿保险有限责任公司拟减持公司不超3%股份

- 20:11宝信软件与四川省自然数科签定战略合作协议

- 20:10蜜雪集团:2024年收入248.29亿元 同比增加22.3%

- 20:05iCAR新车型将首搭禾赛激光雷达 2025年四季度量产

- 20:00广汽集团:从未与恒大汽车或其他主体就南沙工厂收购事宜进行过任何形式的接洽

- 20:00纳思达:拟出售Lexmark International II, LLC100%股权

- 19:55通用股份:控股股东筹划控制权变更事项 股票明起停牌

- 19:52国家外汇管理局局长朱鹤新会见渣打集团行政总裁温拓思