证券时报·e公司04-01 10:11

【每日谈】高股息、低估值,商用车周期复苏趋势明确

2024-01-18 20:31

Aa

大号字

核心看点:

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东吴证券指出,从股息率角度来看,重卡龙头公司在手现金充沛、现金质量优异、具备较强分红能力,且多数为地方性国企,有较高分红意愿,为汽车板块中优质的高股息资产。同时,当前板块估值在前期悲观预期冲击下已有明显回落,考虑到当前行业处上行周期,龙头份额及盈利能力持续提升。行业修复趋势预计延续。

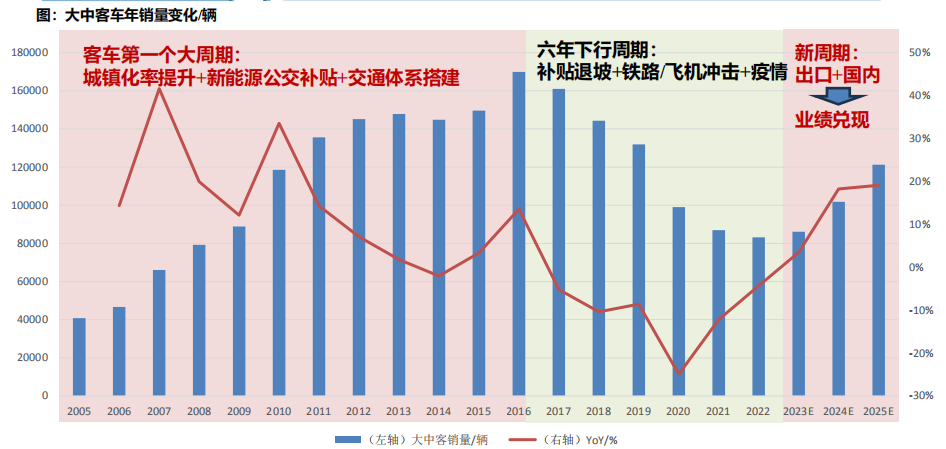

1)客车周期复盘:大周期的起点,2023年拐点元年

出口内销双频共振,客车销量触底反弹,2023年作为拐点元年开启客车新一轮上行大周期。

首个上行周期(05-16):城镇化率提升、新能源公交补贴、交通体系搭建三轮驱动客车销量腾飞。

六年下行周期(17-22):补贴退坡、铁路/飞机横向替代外加疫情冲击造就客车销量持续走低。

新一轮上涨大周期(23开始):海内外需求复苏助力业绩强兑现,开启新一轮行业上行周期。

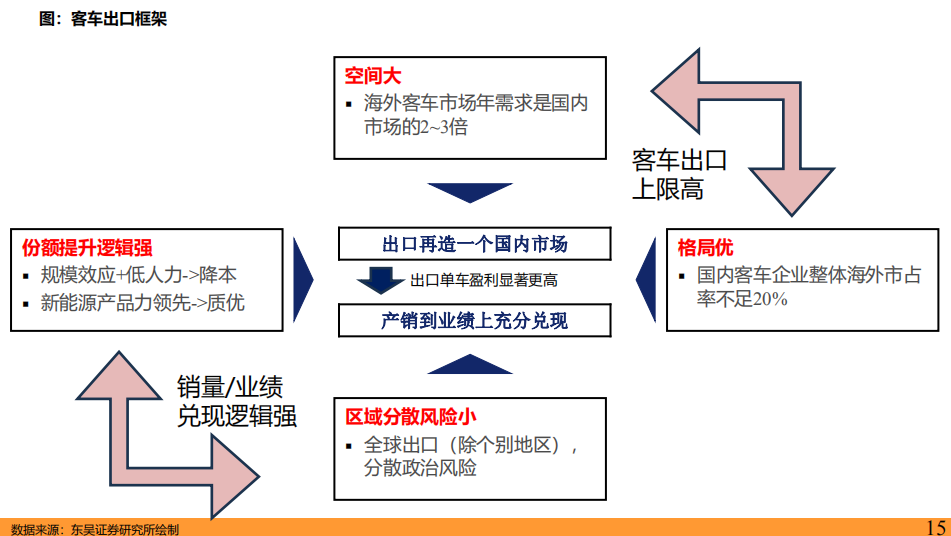

2024出口展望:份额提升+新能源出口趋势有望强化。看好出口市场再造一个国内市场,客车出口有望演绎销量增速与利润双重兑现的成长逻辑。

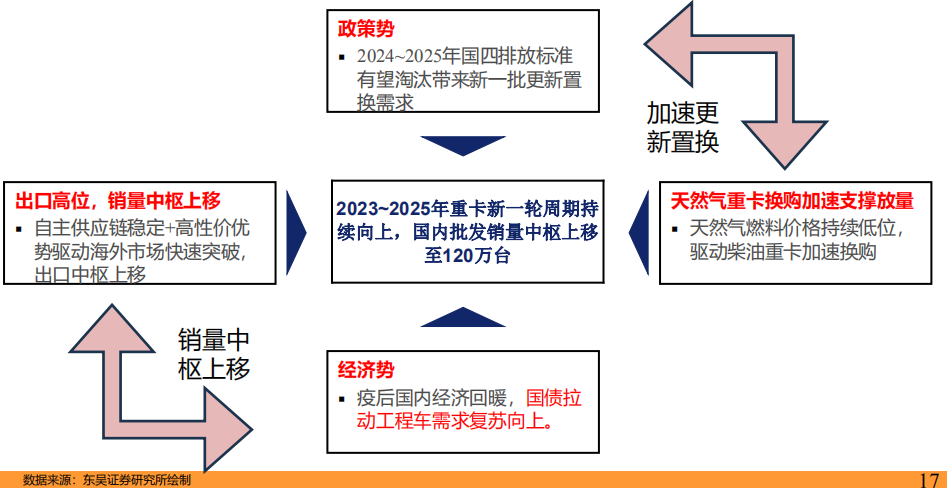

2)重卡:内外需接力支撑销量复苏,依然看好

“经济势”+“政策势”双势能驱动板块修复,2024~2025年重卡销量周期依然持续向上。新能源拐点尚未来临,核心系续航/成本等技术尚未突破;但燃气重卡突破迅速,核心系国内天然气市场价相对更低,同时加气站等基础设施布局较为完善。

展望2024年,内需900万台保有量下90万台置换需求叠加30万台重卡出口,国内重卡销量中枢上移至120万台。预计2023~2025年重卡批发销量91.1/112.2/130.1万辆,出口分别为6/29.5/32.5万辆,同比增加。

①供给侧:中长期燃气供给增加,价格有望保持低位。

23Q3以来,随取暖旺季需求走强,季节性因素带动天然气价格短期上涨。中长期时间维度,国内+海外天然气供给保持持续充裕状态,国内需求整体保持稳定,天然气市场价有望持续低位。

市场供需结构稳定,目前旺季价格处于相对高位,但较低产销率水平下,未来价格有望下探:

【中短期供需相对稳定】:国内天然气增产上储工作不断推进,天然气供应保持充裕,地下储气库储备充足;但工业领域环保、安全各方检查力度加大,一定程度压制工业用天然气的需求量。

【季节性因素走高,但有望回落】:降温预警下,国内LNG市场迎来供暖后的需求小高峰,后期价格或将稳中走低。进入12月以来,国内LNG主要产地产销率持续偏低,主要系降温不及预期,市场需求偏弱,供大于求,因此LNG价格上涨乏力,未来有望进一步回落。

②需求端:未来华东/东北等依然有较大的提升空间。

渗透率变动:华北提升最多,东北、华中、西南水平接近,华南最低

截至2023年11月,华北/西北两地渗透率均已达到50%左右的水平,渗透率提升较快;并与其他地区例如华中/西南等差距持续拉大,地区之间差异较大的核心环节在于加气站。

天然气加气站:加气站作为重要配套设施,其数量极大程度地影响天然气重卡的推广进度。自2012年以来,国内主要城市加气站数量快速增加;截至2022年,华东/华北/西北等地加气站数目较多,东北/华中/西南等次之,加气站数目与当地的天然气重卡渗透率整体呈现正相关趋势。展望2024年,预计华东区域依然有较大的渗透率提升空间。结合华东区域自身重卡销量/保有量均处国内头部水平,24年天然气重卡销量提升空间依然较大。

关注出口与天然气结构性机会:宇通客车+潍柴动力+中国重汽。

研报来源:东吴证券,黄细里,S0600520010001,2024Q1汽车投资策略:看好商用车周期复苏趋势机会!2024年1月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

责任编辑: 翁健

免表声明:《脱水研报》为财经内容资讯产品,不提供具体投资决策服务,交章提及的内容仅供参考,任何涉及的个股或所表述的意见均不构成对任何人的证券买卖建议投资者应结合自身财务状况自行判断是否采用本产品信息并自行承担风险,据此做出的任何投资决策与栏目无关。

更多相关文章

-

03-31 18:20

点击加载更多