时报资讯

2024-02-27 08:35

公司背靠中铝,母公司旗下优质资产有望注入,重点矿山项目持续推进,拉动未来放量——2月1日研报挖矿

来源:时报资讯

作者:研报挖矿

2024-02-01 08:37

Aa

大号字

投资要点:

1、金鼎锌业等优质资产有望注入

2、高纯四氯化锗投产为通信行业提供国产替代

3、重点矿山项目持续推进,拉动未来放量

4、盈利预测

驰宏锌锗(600497)

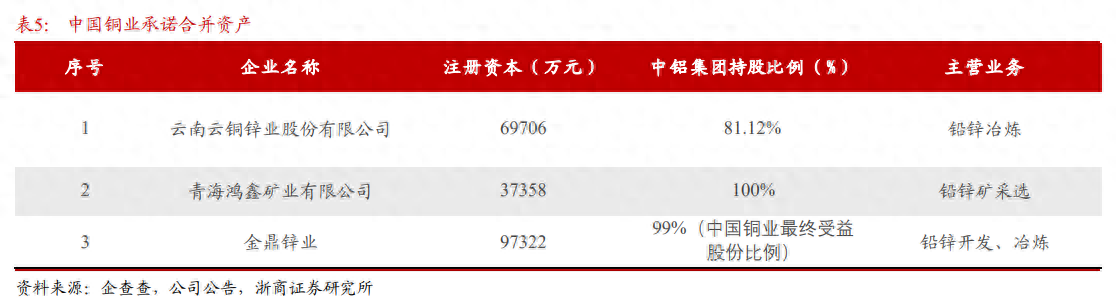

一、金鼎锌业等优质资产有望注入

2019年1月2日发布的《驰宏锌锗收购报告书》中,中国铜业承诺将云铜锌业股份有限公司、青海鸿鑫矿业有限公司与云南金鼎锌业有限公司通过现金收购、资产置换、发行股份购买资产或证券监管部门认可的其他方式注入驰宏锌锗。公司于2023年12月20日公告将部分同业竞争承诺事项履行期限延长五年至2029年1月8日。

注入进展:公司拟以现金人民币109,236.19万元收购青海鸿鑫矿业有限公司100%股权。收购完成后,公司将直接持有青海鸿鑫100%股权,青海鸿鑫将成为公司全资子公司纳入公司合并报表范围。同时,公司拟受托管理中国铜业、云铜集团和云南冶金分别持有的云南金鼎锌业有限公司合计100%股权。

随着中铝集团旗下系列优质资产并入上市公司平台,公司资源储量将有望进一步增长,公司市值将有望进一步实现增长。

二、高纯四氯化锗投产为通信行业提供国产替代

驰宏锗业超高纯四氯化锗项目2022年6月投产,标志着公司在高端锗产品领域实现突破,锗相关产品迈上新台阶。高纯度四氯化锗是生产红外、通信的重要原材料之一,主要用于红外、光纤、太阳能器件等领域。中国高纯四氯化锗需求量从2016年的85.05吨,到2021年的119.7吨,需求量增长迅速。

公司全资子公司驰宏锗业积极推进军工产品资质办理,目前已将申报资料提交给相关部门。公司未来将继续开展锗资源高效利用,以光纤和红外领域为重点发展方向,创新锗产业高质量发展。

三、重点矿山项目持续推进,拉动未来放量

公司于2022年持续推进一系列重点项目,驰宏会泽矿业计划2022年完成矿井涌水处理系统5000m³扩容工程,为井下施工安全和产能进一步释放提供基础保障;彝良驰宏毛坪矿资源接替主体工程和帷幕注浆防治水工程2022年12月底完成,形成60万吨/年采矿能力;驰宏荣达矿业铅锌银矿深部资源接替技改工程于2022年12月份投产;西藏鑫湖2022年12月底具备10万吨/年采矿能力。

四、盈利预测

浙商证券预计2023~2025年公司营业收入分别为237.09/257.35/406.43亿元,同比分别+8.26%/+8.55%/57.93%,2023~2025年归母净利润分别为21.47/24.13/38.35亿元,同比分别+220.70%/+12.39%/58.91%,EPS分别为0.42/0.47/0.75元。基于公司行业地位、业务未来增长情况及可比公司估值,给予公司2024年15倍合理PE估值,对应公司合理价值为7.05元/股,首次覆盖给予公司“买入”评级。

风险提示:金鼎锌业资产注入进度不及预期,铅锌金属价格不及预期。

研报来源:浙商证券《驰宏锌锗公司深度报告》,分析师:施毅(执业证书号:S1230522100002),2024年1月30日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 周映彤

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41