证券时报·e公司04-11 14:14

【每日谈】仅次于电机的第二大通用设备,内需外需双向回暖拉动市场放量

2024-07-25 15:20

Aa

大号字

核心看点:

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国联证券指出,水泵属于被低估的千亿规模市场,行业估值处于底部区间,格局分散有望加速集中。国内制造业回暖&万亿国债&设备以旧换新政策积极创造内需,海外地产回暖&库存周期拐点有效拉动外需,双向利好泵业发展。

1)市场空间:具有千亿市场规模的通用设备

2024年全球水泵行业市场规模预计达到4600亿元,同比增速约6%,其中中国水泵市场空间约2360亿元。此外,中国是全球水泵最大的供应商,得益于国内产品以出口为主&高性价比优势,2023年中国水泵产量的全球占比预计超过30%。其中,中国水泵出口主要以欧美发达国家为主,其次是中东、非洲、东南亚等新兴国家。

其中离心泵主要出口贸易地为美国、俄罗斯、印度尼西亚等国,2023年1-4月出口额排名前三的贸易地为美国1.66亿美元、俄罗斯1.28亿美元、印度尼西亚0.6亿美元。从市场需求来看,欧美国家是全球中高端泵类产品生产和消费的主要地区,技术认证要求严格,国内出口订单一般为OEM或者ODM;新兴国家出口订单一般为OBM或者ODM。从竞争格局来看,全球龙头企业主要分布在欧美等发达国家,例如丹麦格兰富、美国赛莱默、德国威乐(WILO)、德国KSB、日本荏原(Ebara)等。

2)市场需求:内需与外需共振,水泵需求增长强劲

①内需:制造业回暖&政策加码节能泵更新替换

2024年3月中国制造业PMI时隔6个月重返扩张区间,收于50.8;4月收于50.4,保持在扩张区间;5月/6月均收于49.5,有所回落,主要系前期高基数&当期需求不足影响。国联证券认为5月/6月生产指数收于50.8/50.6,仍高于临界点,表明生产增速虽有所放缓但仍保持上升势头。此外,万亿国债&以旧换新政策加速不锈钢泵对传统铸铁泵的更新替换,国联证券认为节奏上以央国企为主导,下游客户央国企占比高的设备商率先受益。

②外需:美国地产回暖&库存拐点拉动需求

2024年2月全球制造业PMI时隔17个月重返扩张区间,至今持续4个月;发达经济体中,美国制造业PMI回升幅度较大,至今持续6个月,且成屋和新屋销售呈波动上升趋势。国联证券看好美国地产回暖,预期有效拉动卫浴泵等家居建材消费。从库存角度,中国出口美国建筑建材同比增速2024年2月转正,但美国建筑建材行业仍在加速去库,国联证券认为美国需求旺盛,当前为被动去库末期,或即将进入补库周期。

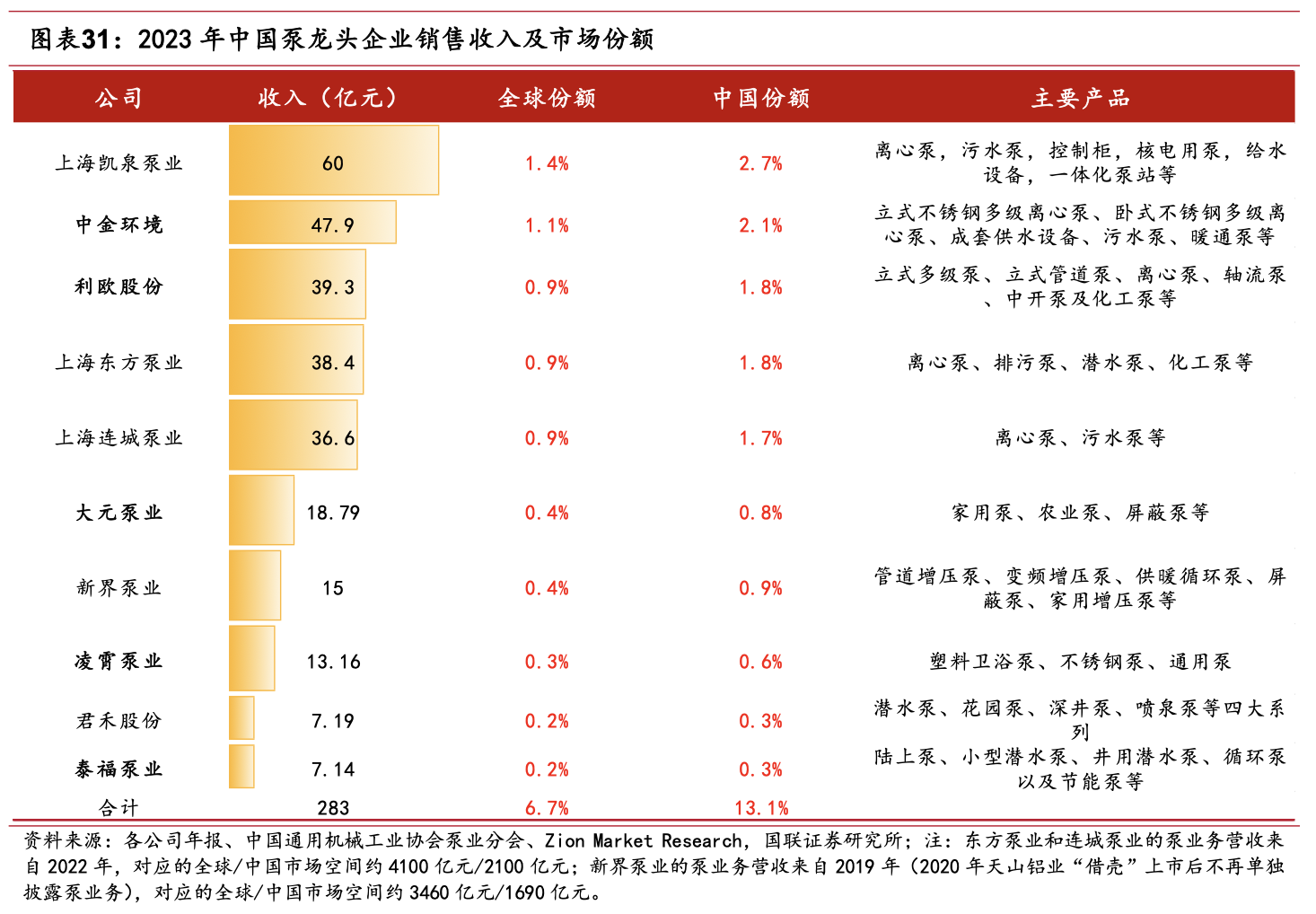

3)竞争格局:国内CR10约15%正加速对标国外提升集中度

海外产品定位中高端,竞争集中度高,CR10市场份额约50%,包括美国赛莱默12%、日本荏原8%、丹麦格兰富8%等。国内产品定位中低端,竞争格局分散,CR10约15%,包括中金环境2.1%、大元泵业0.8%、凌霄泵业0.6%等。当前国内头部企业正在加速拓展中高端产品,有望凭借规模效应和技术壁垒淘汰尾部企业,头部集中趋势加快。

内外需共振,水泵千亿市场规模有望持续扩容,集中度趋势利好头部供应商。对标:凌霄泵业(塑料卫浴泵龙头,受益于美国地产回暖&主动补库周期);中金环境(不锈钢泵龙头企业,受益于万亿国债和以旧换新政策)。

研报来源:国联证券,刘晓旭,S0590524040006,泵业千亿规模迎头部集中趋势,2024年07月23日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

责任编辑: 翁健

免表声明:《脱水研报》为财经内容资讯产品,不提供具体投资决策服务,交章提及的内容仅供参考,任何涉及的个股或所表述的意见均不构成对任何人的证券买卖建议投资者应结合自身财务状况自行判断是否采用本产品信息并自行承担风险,据此做出的任何投资决策与栏目无关。

更多相关文章

-

证券时报·e公司04-11 14:14

-

证券时报·e公司04-10 19:28

点击加载更多

- 15:40部分国内品牌金饰价格突破1000元/克

- 15:37东方电气:控股股东拟1亿元至1.5亿元增持公司股份

- 15:35四川省民政厅原党组书记、厅长益西达瓦接受审查调查

- 15:34中国化学:控股股东拟3亿元至6亿元增持公司股份

- 15:30彩讯股份推出Rich AICloud与一体机全栈智算解决方案

- 15:29马克龙:美暂缓关税未解决根本问题 欧盟致力于彻底取消

- 15:27大立科技:关税政策对公司经营层面影响相对轻微

- 15:24国内首个云电脑MCP服务“无影AgentBay”上线

- 15:23南向资金净买入超100亿港元

- 15:19新宝股份:公司出口美国销售占总体销售收入的25%—30%左右

- 15:19浦发银行储备上市公司回购增持贷款项目超百个