证券时报·e公司03-31 13:18

【每日谈】认证壁垒高、集中度高,这个基建细分子行业毛利率超29%

来源:证券时报·e公司

2025-03-27 18:32

Aa

大号字

核心看点:

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

民爆作为基础工业基石,素有“能源工业的能源,基础工业的基础”的称号。核心产品工业炸药、工业雷管等易燃易爆的高危属性使得行业受到工信部、公安部、住建部等部门监管,具备生产许可、销售许可和工程资质三重认证壁垒,外来者较难进入。

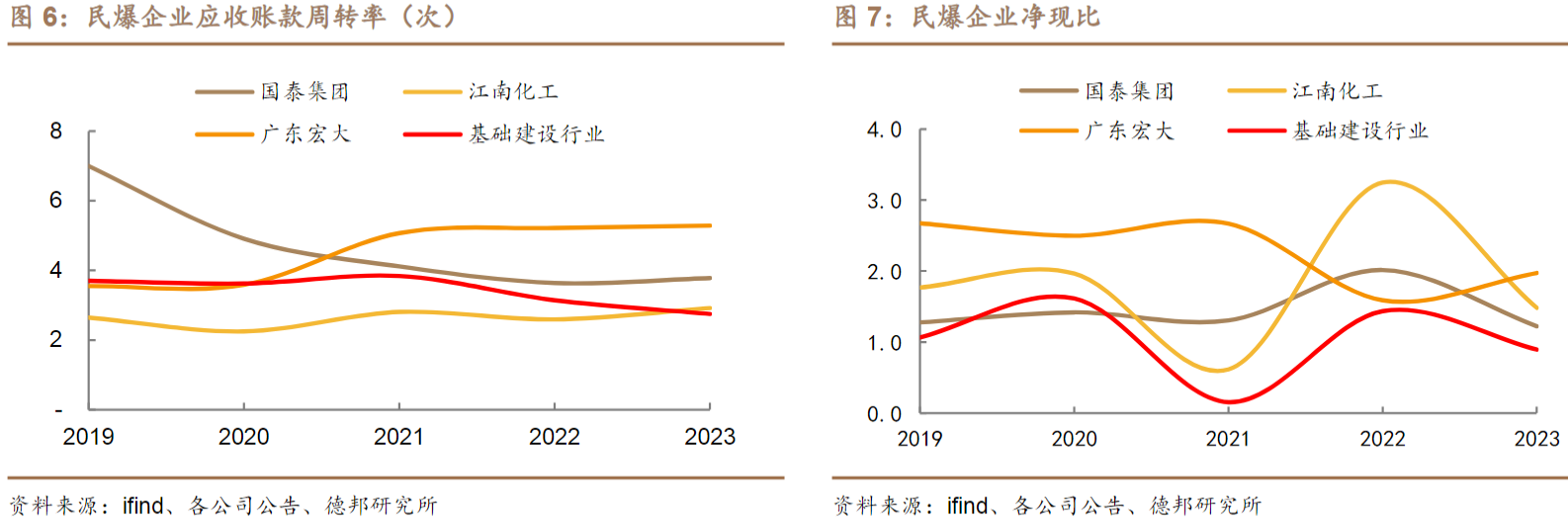

德邦证券认为,民爆行业整体盈利能力较强,构建了优质的经营生态,头部企业(国泰集团、广东宏大等)近五年炸药毛利率超29%,应收账款率及净现比等财务指标表现整体优于基建行业平均水平。

1)供给集中度持续提升

供给端来看,民爆行业的供给格局始终跟随政策指引方向在积极推进变革。在《“十四五”民用爆炸物品行业发展规划》等政策指引下,民爆集中度快速提升,生产企业工业炸药产量CR10从2020年的49%跃升至2024年的66%。

在此基础上,2025年工信部《加快推进民用爆炸物品行业转型升级实施意见》进一步加码整合力度,明确2027年形成3-5家国际竞争力龙头企业的新目标,推动行业迈入跨区域深度整合阶段。

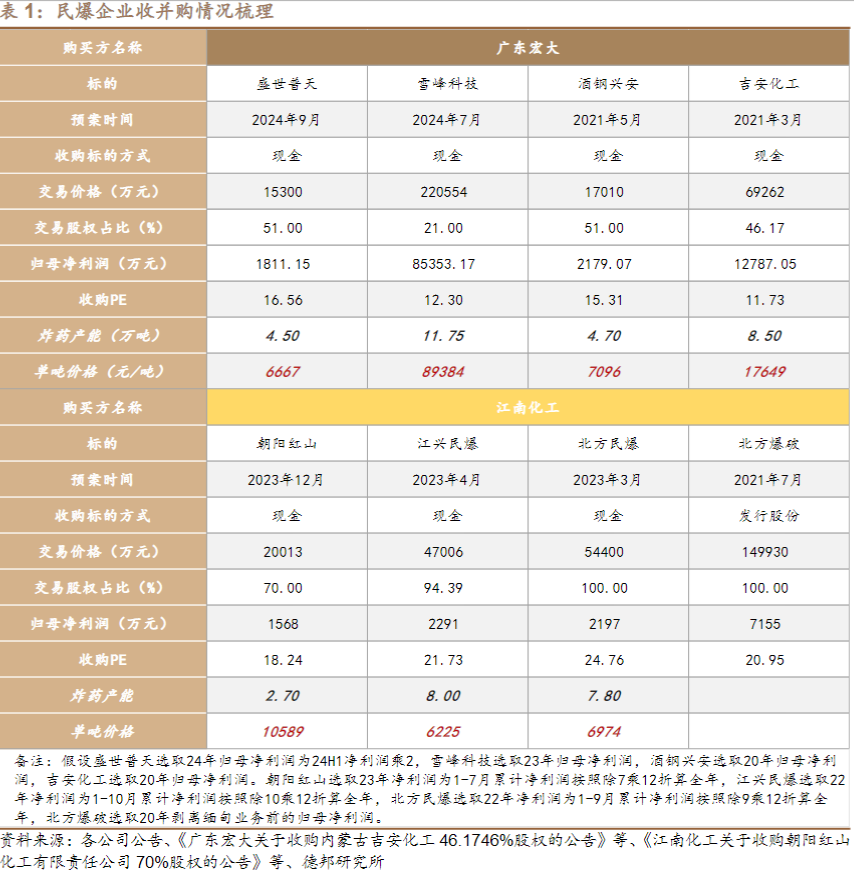

当前资本运作已印证政策效力:一方面,头部企业加速横向并购,如2024年广东宏大22亿元收购雪峰科技21%股权、江南化工并购红旗民爆36%股权等;另一方面,民爆资产估值显著抬升,目前存量优质民爆企业稀缺,未上市体量较大的仅有云南民爆、内蒙古生力、海峡科化等。预计未来行业集中度将进一步提升。

2)行业的三大趋势

一个是炸药结构升级。

“十四五”规划推动下,我国混装炸药占比持续提升,2024年达37%,提前完成十四五规划35%的目标。2025年2月28日,工信部印发的《加快推进民用爆炸物品行业转型升级实施意见》中,指出要继续压减包装型工业炸药许可产能,提升企业现场混装炸药许可产能占比,持续推动炸药产品结构升级。

混装炸药产能往往需匹配爆破服务,爆破服务需要爆破服务证书或矿山总承包证书,小型生产企业受限于资质壁垒难以高效释放产能且不具备经济性,矿服企业或将充分受益。

第二个是雷管技术迭代。

“十四五”规划强制性的电子雷管替代政策(2022年6月停产、8月停售普通雷管),使得电子雷管迎来爆发式增长,目前渗透率已达到90%以上。

政策进一步提出要动态调整电子雷管产能,支持高品质、高附加值产品应用,推动无起爆药、零污染技术发展,头部企业有望凭借技术优势抢占更多市场份额。

第三个是出海空间扩容。

全球民爆市场规模(2023年1230亿元)约为国内市场三倍,近年国内民爆龙头企业纷纷加速出海,如雅化集团、江南化工、易普力等企业在非洲锂矿/铀矿等项目落地,广东宏大以塞尔维亚为枢纽辐射中非及南美市场等。

2月份印发的《意见》首次将国际化提升至战略高度,鼓励民爆企业参与“一带一路”建设,扩大产品出口规模,未来国内民爆企业有望跟随“一带一路”倡议持续出海打开成长空间。

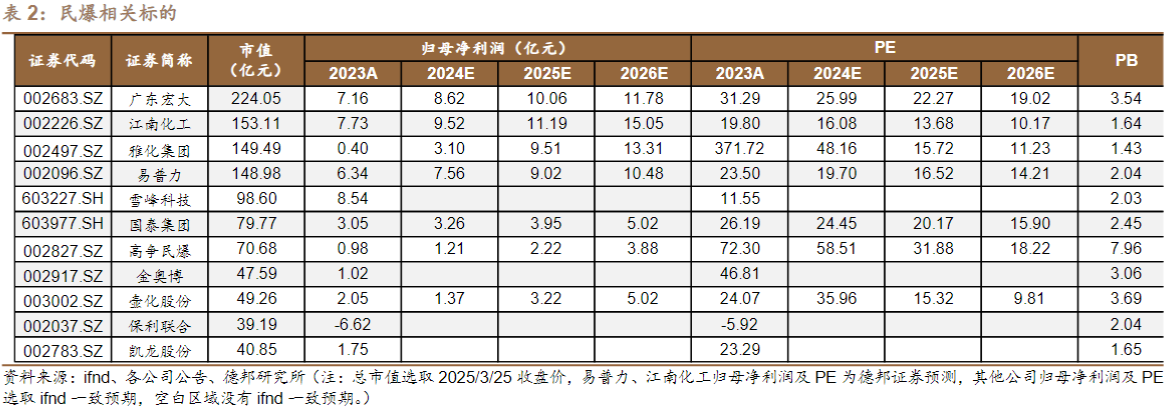

关注广东宏大、江南化工、易普力、国泰集团等行业公司。

研报来源:德邦证券,王华炳,S0120524100001,从政策端看民爆行业发展方向——民爆行业系列深度。2025年3月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

责任编辑: 赖少华

免表声明:《脱水研报》为财经内容资讯产品,不提供具体投资决策服务,交章提及的内容仅供参考,任何涉及的个股或所表述的意见均不构成对任何人的证券买卖建议投资者应结合自身财务状况自行判断是否采用本产品信息并自行承担风险,据此做出的任何投资决策与栏目无关。

更多相关文章

点击加载更多

- 15:13上海临港等投资成立科技公司 含多项AI业务

- 15:11怡和嘉业:美国加征关税对公司收入等核心指标基本无影响

- 15:09助力绿色低碳发展 18项温室气体排放核算国家标准明起实施

- 15:09事关网络销售消费品安全 市场监管总局公开征求意见

- 15:08《求是》杂志发表习近平总书记重要文章《朝着建成科技强国的宏伟目标奋勇前进》

- 15:03收评:创业板指跌1.15% 算力租赁概念午后回升

- 15:02大湾区首次自有TIR运输车辆发车 由华鹏飞发起

- 15:01佳都科技中南总部项目签约落户长沙望城

- 14:59证券市场交易时间缩短30分钟为虚假消息

- 14:58以军称正在重返加沙地带南部拉法

- 14:57新宙邦:电解液市场竞争激烈态势预计还将持续1—2年